土地や家屋、償却資産に対して、市町村が課税する固定資産税の納税通知書がお手元に届いている時期ではないでしょうか?総務省の調査によると全国の総住宅数6,063万戸のうち13.5%の820万戸が空き家となっているそうです。増え続ける空き家を減らすため、相続によって空き家となってしまった家屋等を売却した場合に、一定の要件を満たせば譲渡所得の計算で特例を受けられる制度があります。

国土交通省HPより抜粋

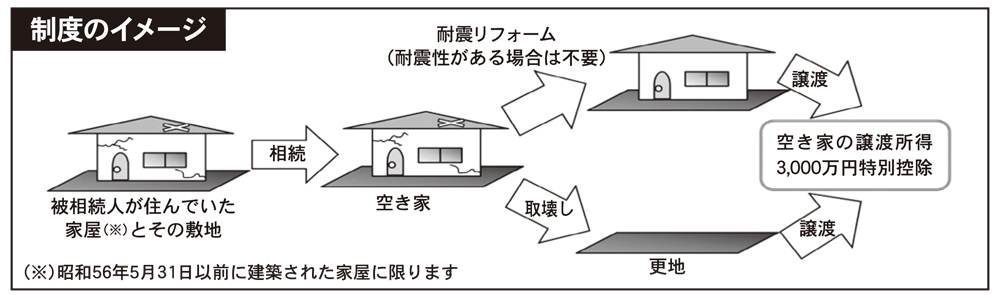

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を1億円以下で譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

また、今回の税制改正で適用期間が2023年12月31日までに延長されることとなり、特例の対象となる相続した家屋についても、これまで被相続人が相続の開始直前において居住していたことが必要でしたが、老人ホーム等に入居していた場合(一定要件を満たした場合に限ります。)も対象に加わることとなりました(2019年4月1日以後の譲渡が対象)。

<簡単におさらい>

被相続人が1人で住んでいた昭和56年5月31日以前に建てられた戸建てを、相続で取得した相続人が、相続から3年が経過した年末までに、親族以外の第三者に1億円以下で売却をした場合に譲渡所得金額から3000万円を控除できます。

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)- 特別控除3,000万円

3,000万円控除が適用できれば、約600万円※の税額を軽減できます。

※長期譲渡所得であれば、税率は所得税15.315%+住民税5%の合計20.315%

<複雑な要件と手続き>

住宅ローン控除は購入した後からでも何とかなることがほとんどですが、こちらの規定は要件も手続きも非常に複雑に出来ています。譲渡する前に適用があるのか?手続きはどうするのか?気になる方は弊社までお気軽にご相談下さい。

※何かお困り事がございましたら、いつでも気軽にご相談下さい。

あさひ会計:04-7166-4153